Blogブログ

インプラントを保険適用で受ける条件とは?相場と費用を抑える方法も解説

2026年1月6日

インプラントは失った歯を取り戻す治療のひとつで、自分の歯のように噛み締められることや高い審美性などで注目を集めています。

一方、保険適用になるのはまれで、基本的に自由診療で治療費が高額になるケースが多く、費用面で迷う方もいるかもしれません。

費用をできるだけ抑えてインプラント治療をするためには、利用できる制度や支払い方法、治療法のバリエーションなどを知っておくと役立ちます。

この記事では、インプラントが保険適用になる条件や、自由診療でも費用を抑えてインプラント治療をする方法などについて紹介します。

これからインプラント治療を検討している方は参考にしてください。

インプラント治療なら静岡石田インプラントセンター

インプラントは基本的に自由診療

インプラントは基本的に保険が適用されず、自由診療になり、費用は全額自己負担になります。

インプラントが選択されるのは「歯並びを美しくしたい」「白く見せたい」など見た目の改善(審美目的)や、「噛む力を向上させたい」という機能向上目的であることが多いためです。

ただし、すべてのインプラント治療が保険適用外になるわけではありません。

国が定める一定の条件を満たした症例に対するインプラント治療であれば、保険適用になる可能性があります。

保険診療と自由診療の違い

日本の医療では歯科分野も含めて保険診療と自由診療があり、患者さんが負担する費用に関わります。

ここでは、保険診療と自由診療の基本的な違いについて紹介します。

保険診療とは

保険診療は健康保険が適用される治療で、患者さんが支払う自己負担額が軽減される制度です。

保険診療の対象になる治療法や薬などを選べば、費用は定められた負担割合(1~3割負担)を支払えばよいことになります。

保険診療では治療費が一定の基準に基づいて決まっているため、患者さんの経済的負担を抑えて治療を受けられるメリットがあります。

一方、治療内容は自由診療と比較すると制限があり、患者さんが望むすべての治療が受けられるわけではありません。

例えば、歯科では虫歯や歯周病の治療のほか、入れ歯・義歯の作成などが保険診療の対象です。

しかし、この時に保険適用対象になる素材は決められており、「入れ歯の素材を(保険適用にならない)チタンにしたい」などの希望を保険診療で実現するのは難しいです。

自由診療とは

自由診療は保険診療と異なり、患者さんが治療費の全額を負担する必要があります。

保険診療と比較すると高額になりますが、自由診療は保険診療よりも治療法や素材のバリエーションが豊富で、より幅広い医療を求める患者さんにとってメリットがある選択肢です。

インプラント治療が保険適用になる条件

インプラント治療が保険適用になる条件は限定されており、特定の症状や医療機関の要件を満たす必要があります。

ここでは、インプラント治療が保険適用になる条件について紹介します。

生まれつきの要因

インプラント治療が保険適用になる条件のひとつは、生まれつき顎の骨に異常がある場合です。

具体的には以下のような症状が該当します。

- 生まれつき顎の骨の形成不全がある

- 生まれつき顎の骨が3分の1以上欠損している

- 生まれつき6本以上の歯が欠損している

このように先天的な異常があり、インプラントによる治療が必要だと医師が判断した場合、保険の適用対象になる可能性が高いです。

後天的な要因(事故や病気)

後天的に顎の骨や歯が欠損した場合も、状況によってはインプラント治療が保険適用の対象になります。

具体的には以下のような症状です。

- 事故、腫瘍、第三者による外傷で顎の骨を3分の1以上欠損した

- 多数歯欠損が3分の1以上ある(矯正治療後を含める)

- 前歯の永久歯が3歯以上萌出不全で、埋伏歯開窓術が必要

このような症状は通常の歯科治療ではなく、インプラント治療が必要になることがあり、その際には保険適用の対象になる可能性が高くなります。

特定の条件を満たす医療機関での治療であること

インプラント治療が保険適用になるためには、治療が行われる医療機関が特定の条件を満たしている必要があります。

具体的には以下のような条件です。

- 歯科、または口腔外科の保険医療機関である

- 病院である

- 条件を満たす常勤の歯科医師が2名以上

- 当直体制が整備されている

- 医療機器、医薬品の安全確保体制が整備されている

歯科医師に求められる条件とは「口腔外科や歯科に関わる経験が5年以上で、かつインプラント治療の経験が3年以上」です。

このような高度な設備と経験豊富な医師がそろい、かつ、前述した2つの条件のいずれかを満たした場合、インプラント治療が保険適用になります。

インプラントの費用相場

インプラント費用は、インプラントの本数や選ぶ素材、術式、必要であれば骨造成手術、手術時の麻酔など、患者さんの症状や希望に合わせて変動します。

以下で、インプラント治療の費用相場を紹介します。

| 項目 | 費用の目安 |

|---|---|

| インプラント1本 | 35〜50万円 |

| オールオン4(片顎) | 200〜300万円 |

| オールオン4(上下両顎) | 400〜600万円 |

| オールオン6(片顎) | 250〜350万円 |

| オールオン6(上下両顎) | 500〜700万円 |

| インプラントオーバーデンチャー(片顎) | 70〜300万円 |

| インプラントオーバーデンチャー(上下両顎) | 210〜500万円 |

| 骨造成手術 | 3〜30万円 |

| 静脈麻酔 | 5〜10万円 |

こちらはあくまで目安であり、患者さん一人ひとりの状態によって変動します。

当院では事前にカウンセリングを行っているため、不明な点やご希望などがあれば遠慮なくお気軽にお伝えください。

インプラントの費用を抑える方法

インプラント治療の費用は高額になることが多いですが、費用を抑える方法もあります。

ここでは、医療費控除や高額療養費制度、デンタルローンなど、費用を抑えるために知っておきたい制度や支払い方法について紹介します。

医療費控除

インプラント治療の場合、自由診療でも機能回復目的(治療目的)であれば医療費控除の申請が可能です。

医療費控除は患者さん本人やその家族、配偶者がその年の1月1日から12月31日までに支払った医療費を所得から一定額差し引ける制度です。(非課税世帯は医療費控除の対象外)

医療費控除を申請することで所得税が軽減され、還付金が受け取れます。

具体的には「年間で支払った医療費が10万円を超えた場合」が該当し、10万円を超えた分が控除され、最大200万円まで差し引かれます。

ただし、所得が200万円未満の方は10万円ではなく、所得金額の5%を超えた部分が控除対象です。

医療費控除を受けるためには、確定申告が必要です。

5年遡った分まで申請できるため、前年以前に対象の医療を受けている方は確認しておきましょう。

高額療養費制度(保険診療の場合)

高額療養費制度は、保険診療を受けた際、自己負担額が上限額を超えた場合に超過分が支給される(払い戻しされる)制度です。

インプラント治療の多くは自費診療ですが、前述の通り、保険適用になるケースもあります。

保険適用のインプラント治療を受ける際には高額療養費制度の手続きをとり、費用負担を軽減しましょう。

自己負担額の上限額は年齢や所得によって異なります。

例えば69歳までの年齢で年収が約370万円の方は、1ヶ月の上限額が57,600円になり、それを超えた医療費は払い戻されます。

また、「後で払い戻されるとしても一度窓口で全額払うのは予算が厳しい」という場合もあるかもしれません。

そのような時には先に「限度額適用認定証」、または「限度額適用・標準負担額減額認定証」を自治体から交付してもらい、病院の窓口で提示すれば、上限額までの支払いのみで問題ありません。

デンタルローン

インプラント治療の支払いにデンタルローンを利用するのもおすすめです。

デンタルローンは分割払いで治療費を支払えるため、一度に高額の支払いをする必要がなく、インプラント治療の医療費と家計のバランスを取りやすくなります。

実際にデンタルローンを利用する場合には申し込みや審査が必要になり、金利が平均2.5~8%前後かかることを理解しておきましょう。

なお、デンタルローンで支払いを行う場合も医療費控除の申請が可能です。

その際は「その年の12月までに支払った金額のみ」が控除対象になるため、手続きの時に混乱しないよう、ローンの支払い履歴を残しておくことをおすすめします。

インプラントブリッジなどを検討する

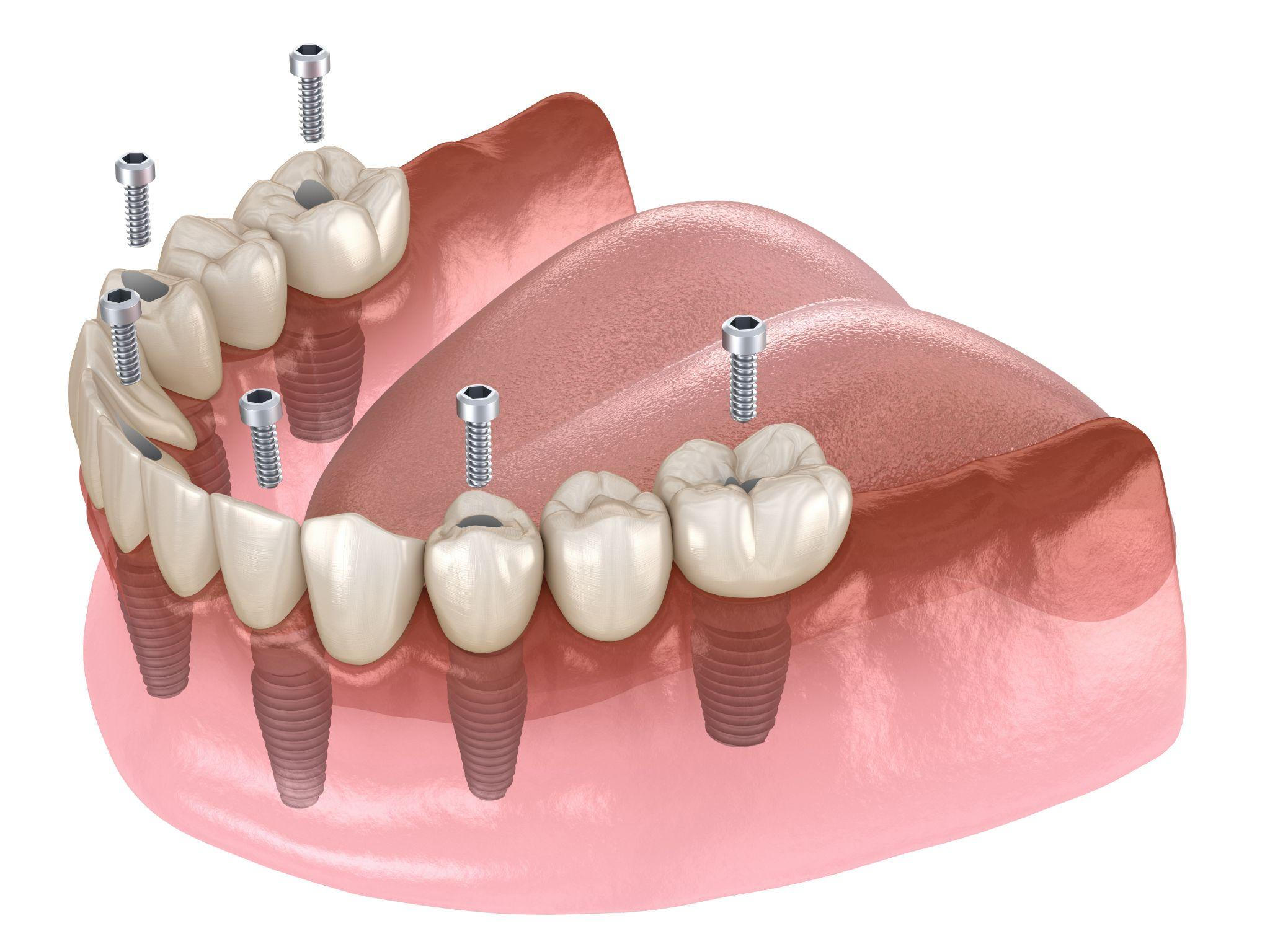

複数のインプラントを使う治療で費用を抑えたい時には、「インプラントブリッジ」や「インプラントオーバーデンチャー」などを選択する方法もあります。

ブリッジや義歯とインプラントを組み合わせることにより、インプラントのみの治療よりも費用を抑えやすくなります。

インプラントブリッジとは、ブリッジの支柱としてインプラントを数本使う方法です。強度や安定性を保ちつつ、インプラントの本数を減らせます。

インプラントオーバーデンチャーは総義歯にする際、インプラントを数本支えに使う方法です。

こちらもインプラントの使用本数を減らせるため、費用を抑えたい時におすすめです。

こんな場合は?インプラント費用で気になるQ&A

インプラント治療の費用について、よくある質問をまとめました。

これからインプラント治療を検討している方は参考にしてください。

インプラント費用の内訳は?

インプラント費用の内訳は、歯科医院の方針や患者さんの状態で異なることがありますが、一般的にはそこまで大きな違いはありません。

以下は当院でご案内しているインプラント治療の費用内訳です。

- 事前検査(CT撮影+口腔内スキャナー)

- インプラント体(人工歯根)

- 人工歯

- 骨造成

- 静脈内鎮静麻酔

- CGF

骨造成はインプラント治療のために骨量を増やす必要がある方へ、静脈内鎮静麻酔、CGF(骨造成の一種)はご希望の方へご案内しています。

医療費控除の還付金はいくらくらい?

医療費控除の還付金は、対象になる年の総医療費や所得、保険金などで補填された金額によって左右されます。

まず、申請する医療費の計算方法は「医療費総額-保険金など補填額-10万円(総所得200万円未満は総所得金額の5%)」で、上限は200万円です。

例えばインプラント治療で50万円の費用がかかった時、保険金の補填がなければ、「50万円-10万円=40万円」が控除対象額になります。

この控除対象額に所得税率を掛けた数字が所得税からの還付金です。

40万円の控除対象額を所得税率ごとに計算した場合、還付金の目安は以下になります。

| 課税所得額 | 所得税率 | 還付金額 |

|---|---|---|

| 4,000万円超 | 45% | 18万円 |

| 1,800万円〜4,000万円以下 | 40% | 16万円 |

| 900万円〜1,800万円以下 | 33% | 13万2,000円 |

| 695万円〜900万円以下 | 23% | 9万2,000円 |

| 330万円〜695万円以下 | 20% | 8万円 |

| 195万円〜330万円以下 | 10% | 4万円 |

(参考:国税庁:所得税の税率)

生命保険は使える?

生命保険をインプラント治療に利用することはできません。

インプラント治療は一部を除き保険適用外の自由診療であり、全額自己負担が原則です。

また、生命保険には「先進医療特約」があり、2012年3月31日まではインプラント治療も給付対象でしたが、2012年4月1日より給付対象外に変更されました。

まとめ

インプラント治療はほとんどのケースで自由診療になるため、数十万~数百万円の費用が必要になります。

しかし、医療費控除やデンタルローンの活用、インプラントブリッジ、インプラントオーバーデンチャーなどの治療法を選べば、費用を抑えて治療ができます。

高額な費用にインプラント治療を迷っている方もいるかもしれませんが、インプラントは自分の歯のように噛み締められたり、口元を美しく整えたりするなど、生活の質の向上につながる治療です。

静岡石田インプラントセンターでは、カウンセリングでインプラントの治療内容と費用について詳しくご説明しています。

費用を抑えながらインプラント治療を進める方法などについてもご相談いただけるため、インプラント治療をご希望の方は、ぜひ一度当院へお越しください。

この記事の監修者

- 小嶋デンタルクリニック 理事長 / 歯科医師小嶋隆三

-

経歴

- 2013年 小嶋デンタルクリニック開設

- 2023年 医療法人社団 GRIT 設立

- 2023年 コロンビア大学歯学部歯周病学分野所長兼准教授(1987-2015)

- 台北医科大学教授、学部長(2017-2023)ピーター・ワン先生の講座へ入局

所属学会・所属団体

- 歯科医師臨床研修指導医

- 公益社団法人日本歯科先端技術研究所 インプラント認証医

- BPS(精密義歯)クリニカル国際認定医

- 公益社団法人日本口腔インプラント学会

- ISOI(国際口腔インプラント学会) インプラント認定医

- 日本顎咬合学会

- 日本スポーツ歯科学会

- 日本抗加齢医学会

- 日本歯科医師会

- 静岡市歯科医師会 2020-2022 理事

- 静岡市介護認定審査委員

メディア掲載